Sonntag, 11.11.2018

Wenn auch mit ein paar Tagen Verspätung, dennoch gibt es auch dieses Mal ein Update.

Insbesondere vor dem Hintergrund, dass ich immer wieder unregelmässig Live-Trading-Sessions in verschiedenen Webinaren mache, halte ich es durchaus für wichtig, dieses auch aufrecht zu erhalten. Der Grund ist relativ einfach:

Live ist live.

Es gibt keine Strategie die nur Gewinn-Trades produziert. Eine funktionierende Strategie besteht aus einem Mix. Das heisst, mal geht was daneben, mal macht man Gewinn. Entscheidend ist nur das Gesamtresultat. So kann es natürlich dann auch sein, dass in einem einzelnen Live-Trading-Webinar auch mal zwei Verlust-Trades vor kommen, und die Kurve kurz nach unten geht. Das ist zwar dann schade für das Webinar und ärgert mich persönlich, aber hat letztlich keine Aussagekraft. Insbesondere Anfänger neigen dann gerne dazu, vorschnell zu urteilen und das ist natürlich falsch.

Die letzten DAX Open Sessions waren im Schnitt positiv, aber z. B. das letzte, einzelne Live-Trading-Webinar, nicht. Dort habe ich dann noch eine spontane Live-Übertragung meines Bildschirm angehangen und konnte das Minus auch wieder ausgleichen.

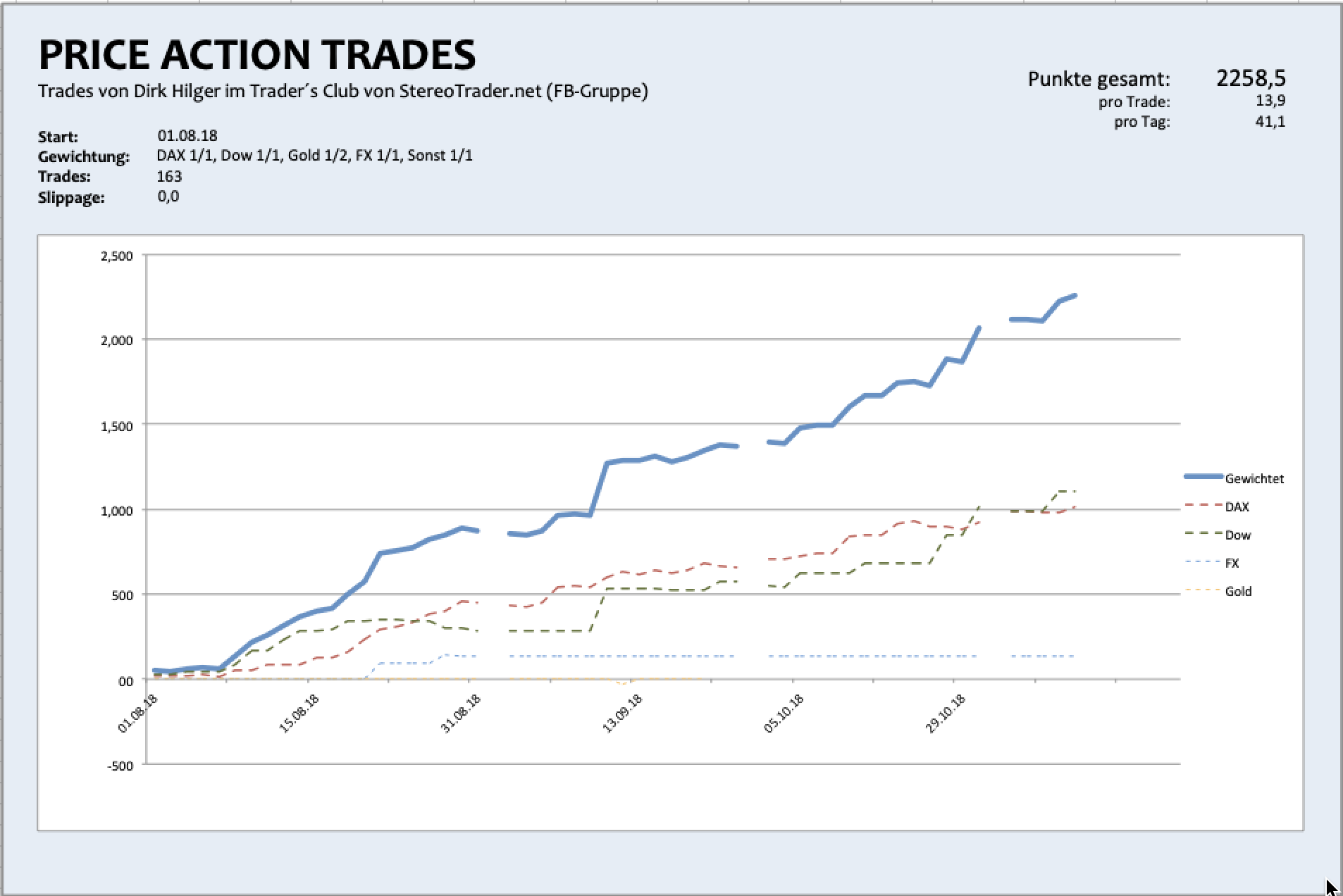

Auswertung:

Wie dem auch sei, all das ist nur eine Momentaufnahme aus dem Gesamtgeschehen, und das stellt sich für die geposteten und gezeigten Trades in Summe wie folgt dar. Spread und Slippage ist hier zunächst nicht eingerechnet.

Die Trade-Frequenz in September und Oktober war etwas geringer als im August, aber die Entwicklung ist unverändert positiv. Wie immer sind nur zu 100% nachvollziehbare Trades enthalten, mit Entry, SL und Exit Dokumentation in Echtzeit.

Einzige Ausnahme: Den Dienstag, 6. Nov. 2018 habe ich ausgeklammert. Der Mix aus Webinar-Live-Trading und Stream-Live-Trading war zwar in Summe positiv, aber vermutlich nicht einfach nachvollziehbar weil es im Streaming auch ein bisschen Time-Lagging gab und die Trade-Frequenz auch nicht ohne.

In Prozenten:

Da in den meisten Fällen der Stop nicht höher als 10 Punkte liegt, kann man hier problemlos und realistisch ein Risiko von 0,1% pro Punkt annehmen, was einem Risiko von 1% pro Trade entspricht. Entsprechend ergibt sich ein prozentuales, theoretisches Ergebnis von ca. 225% ohne Zinseszinseffekt.